摘要:文章以北京市房山区窦店镇大型沼气为例,着重从微观层面项目的角度进行了财务分析和从宏观层面社会经济资源有效配置的角度对大型沼气的推广进行了经济分析,财务分析和国民经济评价结果显示,大型沼气均具备推广的可行性,以期为发展低碳经济做出一定的贡献。

关键词:大型沼气;推广;可行性分析

近几十年来,随着新农村建设的不断推进和农村产业结构的进一步优化,国家立足改善生态环境、增加农民收入、推进新农村建设,将农村沼气作为重点项目之一,逐年加大投资力度,很多地方政府高度重视沼气建设,投入大量资金,农村沼气已从小范围试点示范向大规模建设推进。本文以北京市房山区窦店镇的大型沼气工程为例,对大型沼气项目建设的可行性进行分析,为在全国范围内适宜地区推广建设大型沼气项目奠定理论基础。

一、财务分析

财务分析又称财务评价,主要是从项目层次出发,通过对项目的盈利能力、偿债能力和财务生存能力的分析,判定项目的财务可行性。因为窦店模式是以政府的一次性投资为主,一般不存在债务资金,也不存在数额较大的维持运营资金,因此在财务分析时,不考虑其偿债能力和财务生存能力,只进行盈利能力分析。具体分析步骤是:财务费用和效益估算编制现金流量表;计算相关指标分析财务可行性和抗风险能力。

(一)财务费用和效益估算

财务分析时,只估算农村户用沼气池的直接费用和效益。

1、费用流量(CO)

(1)初始投资

北京市房山区大部分大型沼气站采取区政府、镇政府和村委筹资的方式建成,初始投资一般为200万元左右。

(2)运营维护费

根据对窦店镇大型沼气站的调研,沼气站运营费用主要有:原材料为鸡鸭牛粪,就近购买,每年约需18000元;由两名村民兼职维护沼气站的运营或者外地农民工,工资一般为每月800元,每年约需19200元;寿命期内部分设备每年检修一次,每次约2000元;不计算税费等,其他费用如电费等每年约3000元;合计42200元每年。

(3)折旧额

项目当年建设,当年投入使用,寿命按10年计算。

2、效益流量(CI)

每口沼气池的直接效益是因其提供的热能而为农户节约的开支,正常每天产沼气约800立方,市场价格每立方1.8元-2.5元,按每立方1.8元价格计算,则每年直接效益约为525600元,计算期第1年按减半计算。

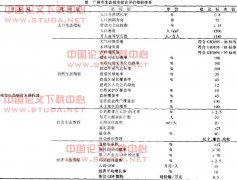

设定行业基准收益率为10%,现金流量表如表1所示。

(二)财务内部收益率

财务内部收益率是指项目在整个计算期内各年财务净现金流量的现值之和等于零时的折现率,也就是使项目的财务净现值等于零时的折现率。财务内部收益率是反映项目实际收益率的一个动态指标,该指标越大越好。一般情况下,财务内部收益率大于等于基准收益率时,项目可行。

其计算公式如下:

式中:FIRR为财务内部收益率;CI和CO分别为t年的现金流入和流出;FIRR为财务内部收益率。

当假定收益率为15%时,累计净现值为34679元,收益率为16%时,累计净现值为-51950元,采用插值法计算可得大型沼气工程的财务内部收益率为15.4%。大于行业基准利率10%,项目可行。

(三)财务净现值

财务净现值是按设定的基准收益率计算的项目计算期内净现金流量的现值之和,其计算公式如下:

IC为行业基准收益率,这里取10%。经计算,户用沼气池的财务净现值约为643842元,大于0,项目可行。

(四)投资回收期

投资回收期是指以项目的净收益回收项目投资所需的时间,一般用未经折现(或折现)的净现金流量和累计净现金流量(或累计净现值)计算静态投资回收期(或动态投资回收期),计算公式为:

式中:Pt为投资回收期;T为各年累计净现金流量(或累计净现值)首次为正值或零时的年数。

(五)指标分析

户用沼气池的财务内部收益率为10.89%,大于行业基准收益率7%;财务净现值为2648731元,大于0,因而建造大型沼气站在财务上是可行的。其静态和动态投资回收期分别只有9.22年和15.23年,表明项目投资回收期很短,抗风险能力强。

二、经济分析

经济分析又称国民经济评价,是从国家整体角度考察项目的效益和费用,用社会折现率等经济参数,分析计算项目对国民经济的净贡献,评价项目的经济合理性。从社会经济资源配置角度出发,分析大型沼气项目建设对社会所做的贡献以及社会为项目建设所付出的代价,从而考察其经济合理性。与财务分析不同,在经济分析时,除识别直接费用和效益外,还需识别间接费用和效益,在此基础上,编制经济费用效益流量表,并计算经济净现值和经济内部收益率。

(一)经济费用和效益估算

1、费用流量(C)

(1)直接费用

可在财务分析的基础上通过调整相关数据取得。因建设投资中主要投入物如仪器设备等物资价格都反映了市场价格,并不存在扭曲现象,也不存在税收、利息等在经济分析时必须剔出的转移支付,因此,经济分析时的直接费用应与财务分析时的费用相同,即C=CO。

(2)间接费用

农村户用沼气不存在负外部性,因此,其间接费用可忽略不计。

2、效益流量(B)

(1)直接效益(B直接)

户用沼气池的产出所替代的原煤是按市场价格计算的,因此,其直接效益应与财务分析时的效益相同,即B直接=CI。

(2)间接效益

间接效益指由项目引起,在直接效益中没有得到反映的效益。对于农村户用沼气池来说,主要包括环境价值和资源价值。

环境价值主要是指由于沼气站的建设,禽畜粪便进入发酵池经发酵后转化为热能和无害化的有机肥,极大地减少了随处堆放倾倒粪便对环境的污染,包括水污染、大气污染、固体废弃物污染等空气的污染以及因为随处堆放倾倒禽畜粪便所引起的蚊蝇孽生,杀灭了大量的寄生虫卵和传染病菌,改善了农户的生存环境,减少了疾病发生。农村户用沼气池的环境价值可用支付意愿法来计算,其价值相当于农户因修建了沼气池改善环境卫生而愿意为这个项目支付价格。通过调查问卷可以得出计算得该村农户的支付意愿的加权平均值约为每户380元/年,以沼气站供应800户计算,则V1=304000元。

资源价值主要表现在两个方面:一方面,由于沼气池的使用而减少了传统的植被砍伐;另一方面,沼液、沼渣中不仅含有大量的氮、磷、钾等元素,而且还有许多生物活性物质。由于这些物质的存在使得沼渣、沼液既可作为良好的营养素施于田地,又可有效防治农作物病虫害,还能增加农作物产量、提高农作物品质、节约养殖成本、减少环境污染。因而,沼液、沼渣可起到部分替代化肥、农药的作用。这部分不易量化,暂不予计算在内。

因此:间接=304000+0=304000元。计算期第1年其间接效益按减半计算。现金流量表如表2所示。

(二)经济内部收益率

经济内部收益率的计算公式如下:

式中:B分别表示C年的效益流量和费用流量,为经济内部收益率。运用插值法求得户用沼气池的经济内部收益率为32%,大于社会折现率10%,表明项目资源配置效率达到了可以接受的水平。

(三)经济净现值

经济净现值的计算公式如下:

式中:is为社会折现率,取8%。经计算,户用沼气池经济净现值约为247万元,大于零,表明项目可以达到符合社会折现率要求的效率水平,从经济资源配置的角度可以被接受。

三、结论

本文着重从微观层面项目的角度进行了财务分析和从宏观层面社会经济资源有效配置的角度进行了经济分析。结果表明,建造大型沼气项目不仅从财务方面和资源配置方面来看都是可行的,同时还应看到财务评价的投资回收期时间较长,因而现阶段需要政府扶持。从经济评价的角度来看,经济净现值和经济内部收益率远大于财务净现值和财务内部收益率,其环境和资源价值尤为显著,既有效配置了资源,又提高了经济效率,从宏观经济效益和社会效益来看更具有推广价值,同时大型沼气规模化程度高,政府资金支持提供强大保障,管理较为便利,技术和市场的创新空间大,优势明显,发展前景更为广阔,同时也为发展低碳经济、节能减排做出了贡献。

参考文献:

1、建设项目经济评论方法与参数[M].中国计划出版社,2006(22).

2、环境影响评价技术方法[M].中国环境科学出版社,2007(275).

3、单会忠,对农村户用沼气池的经济评价[J].中国沼气,2009(6).

随机阅读

- [环境工程] 试论现代工业化中加快转换

- [环境工程] 城市绿地生态效益的三大柱

- [环境工程] 浅谈绿色节能生态住区在中

- [环境工程] 浅析传统的环境意识可持续

- [环境工程] 公路交通对土壤铅污染预测

- [环境工程] 养殖污染治理模式探讨

- [环境工程] 环境艺术设计专业人才培养

- [环境工程] 航道整治工程对河流生态环

- [环境工程] 环境保护论文:如何保护全

- [环境工程] 我国生态环境发展现状及其

- [环境工程] 中国水污染现状及防治对策

- [环境工程] 加强环境保护 增强可持续

- [环境工程] 浅谈如何因地制宜建设节约

- [环境工程] 以工程实例分析同位素在环

- [环境工程] 我国土壤污染现状及治理措

- [环境工程] 环境工程评估开展工作及重